2025 Container Shipping Market Into The "Great Depression"?

Hogar / Blog / Enciclopedia de logística / 2025 Container Shipping Market Into The "Great Depression"?

Tras la última semana de 2022, las tarifas de flete de contenedores experimentaron otra fuerte caída en la primera semana del nuevo año. Bajo la doble presión de la disminución de la demanda y el aumento de la capacidad, el mercado del transporte marítimo de contenedores podría entrar en una recesión prolongada en 2023, conocida como la "Gran Recesión".

El índice de tarifas de contenedores cae por primera vez en el nuevo año y hay incertidumbre en el mercado de transporte de contenedores en el primer semestre del año.

Según los últimos datos publicados por la Bolsa Naviera de Shanghái el 6 de enero, el Índice de Carga de Contenedores de Exportación de Shanghái (SCFI) cayó 46,41 puntos, hasta los 1.061,14 puntos, la semana pasada, en comparación con la última semana del año pasado, lo que representa un ligero aumento del 0,04 %, y la caída se amplió hasta el 4,19 %. A diferencia de lo esperado para el mercado del transporte marítimo de contenedores, las tarifas de las principales rutas marítimas y las rutas del Mediterráneo cayeron.

La semana pasada, los TEU de Lejano Oriente a Europa disminuyeron $28, hasta los $1,050, una disminución semanal del 2.5%. Los TEU de Lejano Oriente al Mediterráneo aumentaron $5, hasta los $1,855, un aumento intersemanal del 0.27%. Los TEU de Lejano Oriente al Oeste de EE. UU. disminuyeron $9, hasta los $1,414, una disminución intersemanal del 0.63%. Los TEU de Lejano Oriente al Este de EE. UU. disminuyeron $222, hasta los $2,845, una disminución intersemanal del 7.2%.

Los analistas indicaron que el índice SCFI alcanzó los 1.107,55 en Nochevieja, un aumento del 0,04 % en la semana, tras 27 semanas consecutivas de descensos. Sin embargo, la primera semana del nuevo año registró otro retroceso, incluyendo la mayor caída del 7,2 % en las tarifas en dirección este de EE. UU. Las tarifas en dirección oeste de EE. UU. registraron pérdidas, mientras que las tarifas en dirección este continuaron a la baja, debido al impacto significativo del contrato a largo plazo de mayo en la línea estadounidense. Mientras tanto, en Europa, actualmente en proceso de negociación de un contrato a largo plazo, las tarifas de flete cayeron un 2,5 %, lo que indica el fracaso del intento de la empresa fusionada de aumentar las tarifas spot para asegurar un precio de contrato más alto.

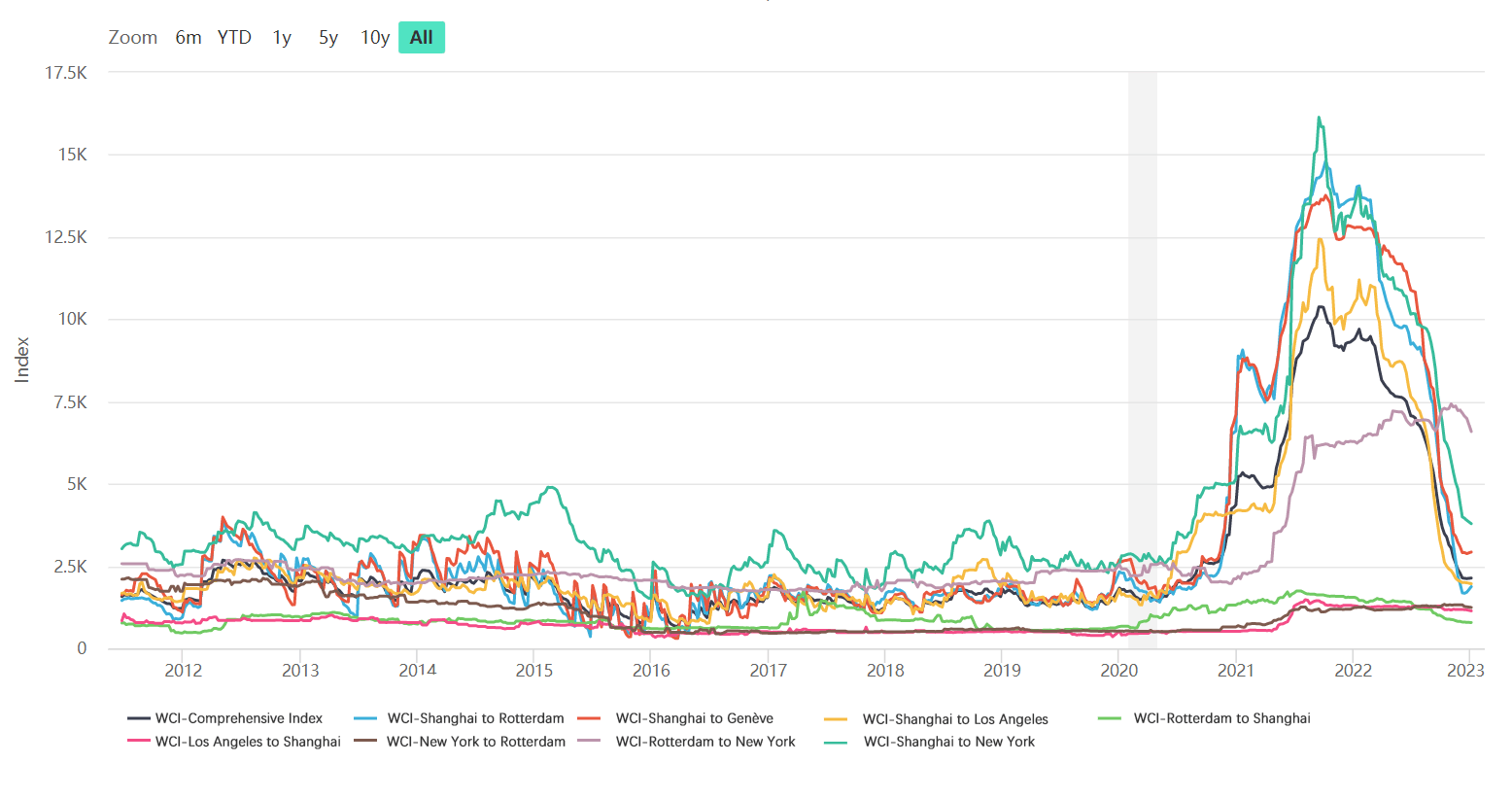

Mientras tanto, el Índice Mundial de Fletes de Contenedores (WCI), elaborado por la consultora naviera Drewry, mostró que el índice cerró 42 semanas consecutivas de descenso, con un aumento del 0,7 % hasta el 5 de enero, pero un descenso del 77 % en comparación con el mismo período del año anterior. Las tarifas de flete de Shanghái al oeste de EE. UU. siguen un 1 % por debajo, y las de Shanghái al este de EE. UU., un 3 % por debajo. Sin embargo, Drewry prevé una ligera disminución de las tarifas de flete en las próximas semanas.

Fuentes del sector indicaron que la debilidad del clima económico mundial, la guerra comercial en curso entre Estados Unidos y China, y la guerra entre Rusia y Ucrania, además del tiempo que los fabricantes necesitan para absorber sus inventarios, han provocado una débil demanda de transporte marítimo internacional y una disminución general de los volúmenes de envío desde el Lejano Oriente al resto del mundo. Durante las vacaciones de la Fiesta de la Primavera y los planes de postemporada, muchos transportistas comenzaron a acumular carga no utilizada, lo que resultó en precios más bajos para los productos que se recolectaban para su eliminación.

Entre estas razones, la línea este de EE. UU. sigue siendo rentable, lo que atrae a los consolidadores a seguir invirtiendo, junto con tarifas de flete significativamente más bajas en la línea oeste de EE. UU., ya que muchos barcos que originalmente se transfirieron de la línea oeste de EE. UU. a la línea este de EE. UU. han comenzado a regresar recientemente. Entre las razones del declive de la línea este de EE. UU. se encuentran el Golfo Pérsico, Australia/Nueva Zelanda, África Occidental, Sudamérica y otras rutas, un mayor número de barcos no aliados y productos básicos de mayor precio.

Actualmente, un gran número de buques portacontenedores se encuentran encallados. Las últimas estadísticas indican que la capacidad global de carga inactiva disminuyó un 5,5 % a finales de 2022, alcanzando los 261 buques, de los cuales 93 estaban inactivos. El número de buques inactivos de la mayor naviera de contenedores del mundo, Mediterranean Shipping, llegó a 23. Esta situación se hará más evidente en el primer trimestre de este año, con nuevas ralentizaciones y una reducción en las clases de buques.

Debido a la alta incertidumbre en el mercado del transporte marítimo de contenedores, las condiciones del mercado en el primer semestre de este año son inciertas. Varias navieras prevén un primer trimestre relativamente tranquilo. Con la disminución del consumo de inventario en Estados Unidos, la inflación y los precios de la energía, junto con los ajustes previstos en las políticas económicas de los principales países, la demanda podría mejorar lentamente en el segundo trimestre, y prevemos que los precios y los volúmenes aumenten en el tercer trimestre.

El mercado de transporte marítimo de contenedores estará en recesión en 2023 y podría continuar hasta 2024.

En su última perspectiva naviera, Drewry señaló que el crecimiento de la flota en 2023 es relativamente bajo, del 1,9 %. La reducción de la congestión en la cadena de suministro aumentará la capacidad real en un 19 %, lo que devolverá el mercado del transporte marítimo de contenedores a un estado de sobreoferta. Las medidas actuales de reducción de capacidad aún no se han materializado, con una flota inactiva apenas superior a la de hace tres meses, y las operaciones de desmantelamiento de buques apenas están comenzando.

Las graves interrupciones en la cadena de suministro y la congestión del tráfico de contenedores experimentadas durante la pandemia han transformado el panorama reciente. Las perspectivas de crecimiento del comercio serán especialmente complejas, al menos durante el primer semestre de 2023, debido al exceso de inventarios y la presión sobre la renta disponible del consumidor.

Las tarifas de flete spot cayeron drásticamente en el segundo semestre de 2022 y ahora son significativamente inferiores a las tarifas contractuales. Los datos de Zenita indican que estas también están comenzando a disminuir. Uno de los desafíos más importantes que enfrentan las navieras hoy en día es el impacto de la bajada de las tarifas de flete en la rentabilidad.

Drury señaló que, a pesar del rápido descenso de la rentabilidad en las rutas Asia-EE. UU.-Oeste y Asia-Norte de Europa, las aerolíneas aún generan beneficios, lo que resulta en reducciones insuficientes de capacidad. Sin embargo, si no se mejora la gestión de la capacidad, el coste de esta ruta pronto superará los ingresos, en comparación con las rutas transatlánticas de ida y vuelta, donde los ingresos siguen siendo significativamente superiores a los costes, lo que la convierte en la ruta este-oeste más rentable.

Dado el rendimiento dispar de las distintas rutas en los próximos trimestres, la ruta Asia-EE. UU. podría verse sometida a presión antes. Se prevé que las expectativas generales sean optimistas a mediados de año, con la rentabilidad normalizada, sin caer a los niveles extremadamente bajos observados antes de la pandemia.

Para los consolidadores, la forma más rápida de proteger las tarifas de flete es reducir automáticamente la capacidad. Durante los próximos dos años, las entregas de nuevos buques aumentarán significativamente, con una capacidad prevista de 2,4 millones de TEU en 2023 y 2,8 millones de TEU en 2024, y el exceso de oferta será la norma. Actualmente, la flota mundial de portacontenedores tiene una capacidad de 26,4 millones de TEU, pero la tasa de desguace de buques con más de 25 años es de tan solo el 3%, por lo que la industria del transporte marítimo de contenedores seguirá enfrentándose a un importante exceso de oferta durante los próximos dos años. La intensificación de las reducciones de velocidad, la degradación de buques y el desguace de buques por parte de los principales consolidadores globales reducirá significativamente la capacidad.

Ryan Petersen, fundador de Flexport, empresa de tecnología logística marítima, afirmó que la carga promedio de contenedores actualmente se sitúa en tan solo el 70 %. Un gran número de buques ha comenzado a reducir su capacidad, lo que ha resultado en una reducción de entre el 4 % y el 6 %. Sin embargo, a mediano plazo, esta reducción de capacidad es solo una gota en el océano, impulsada por el auge del transporte marítimo pospandemia, ya que los transportistas solicitaron un gran número de buques. La capacidad de contenedores crecerá un 25 % en los próximos tres años con la entrada en servicio de nuevos buques, lo que resultará en un importante exceso de capacidad. Sumado a la desaceleración de la demanda de transporte marítimo debido a la desaceleración económica, todo el sector del transporte marítimo se encuentra en recesión.

Peterson cree que la duración y la profundidad de la actual crisis del transporte marítimo dependen de una variedad de factores, incluida la dirección de la economía china y la salud financiera de los consumidores estadounidenses.

La analista de Barclays, Alexia Dugani, cree que las tarifas de flete no se estabilizarán hasta que la economía mundial mejore, finalice el ciclo actual de reducción de inventario y el comportamiento del consumidor se normalice. Hasta entonces, los consolidadores seguirán teniendo dificultades para negociar con los clientes y mantener el valor de sus contratos a largo plazo.

Los analistas de la consultora marítima Maritime Strategies International (MSI) indican que tres factores influirán significativamente en las previsiones del transporte marítimo de contenedores para 2023: el crecimiento del comercio, la tasa y el tamaño de la flota, y la gestión de la congestión y la capacidad de carga. Esta tasa de crecimiento superará la tasa de crecimiento promedio de 0WSpace en 2025. Si la tasa de desmantelamiento de buques no es alta, la flota crecerá hasta un 10 % anual.

El último informe trimestral de MSI sobre el mercado de transporte marítimo de contenedores concluye que es probable que todo el sector del transporte marítimo de contenedores entre en una desaceleración en 2023 y podría continuar hasta 2024.

Artículos relacionados

Ver todos los artículos

W/m en flete oceánico: cálculo y facturación explicados

¿Qué significa w/m en el flete oceánico y cómo se puede calcular? ¡Aquí le daremos una guía completa!

23 May 2025

2025 Container Shipping Market Into The "Great Depression"?

Las tarifas de envío de contenedores cayeron en la primera semana del año, y el mercado de envío de contenedores puede ingresar a una recesión prolongada en 2023.

25 April 2025

Envíos marítimos a Cuba | Cómo importar un contenedor a Cuba

¿Cómo importar un contenedor a Cuba? ¿Cuánto cuesta enviar un contenedor de 20 y 40 pies de China a Cuba en 2024? ¿Y cuánto tiempo tardará? Aquí encontrará todas las respuestas.

11 April 2025

Consulte a nuestros expertos

Su dirección de correo electrónico no será publicada. Los campos obligatorios están marcados